همه چیز درباره LC یا اعتبار اسنادی

LC یا اعتبار اسنادی مخفف Letter Of Credit بوده که به معنای سندی است که توسط موسسات مالی همچون بانک صادر و در معاملاتی که نیاز به تبادل پول دارند مورد استفاده قرار می گیرد.

آرزوی دیرینه تجار بویژه در تجارت بین الملل، یافتن ابزار و روش مناسب جهت تسلیم کالا و پرداخت وجه آن بوده است لزوم همکاری های اقتصادی و تجاری میان دولتها و ضرورت همکاری تجار در صحنه تجارت بین الملل موجب گردید تا با همکاری بانکها اعتبارات اسنادی به صورت عرف رایج جاری گردد. تا اینکه در سال 1933 میلادی اتاق بازرگانی بین الملل برای نخستین بار این عرف تجاری را به عنوان یک تاسیس حقوقی به صورت مدون تنظیم و به تصویب رساند، این مقررات تحت عنوان مقررات متحدالشکل اعتبارات اسنادی (U.C.P.D.C) منتشر و در اختیار تجار قرار گرفت. این مقررات متناسب با تغییر عرفهای تجاری و متناسب با تغییرات سریع اقتصاد جهانی اصلاحاتی به خود دیده است و معمولا هر ده سال یکبار مورد تجدید نظر قرار می گیرد و آخرین اصلاحیه آن در سال 2007 میلادی تحت عنوان نشریه 600 منتشر گردیده است.

مقررات متحدالشکل اعتباراسنادی ، تجدید نظر سال 2007 ، نشریه شماره 600 اتاق بازرگانی بین المللی (ICC) مقرراتی است که اگر شمول آن در اعتبار درخواست شده باشد،درمـــــورد هـــــر اعتبـــــار اسنــــــــادی (اعتبار) (ازجمله اعتباراسنادی ضمانتی (Stand-by) ،تا حدی که قابل اعمال است ) لازم الاجراء است . این مقررات برای همه طرف های ذیربط الزام آور است مگر اینکه صریحا" در شرایط اعتبار اصلاح یا مستثنی شده باشد.

اعتبار اسنادی چیست؟

اعتبار اسنادی یک وسیله پرداخت در مبادلات بین المللی و یکی از خدماتی است که به موجب آن (بانک گشایش کننده) بنا به درخواست مشتری (متقاضی اعتبار/خریدار) و یا از طرف خود موظف می شود به منظور خرید یا سفارش کالا یا خدمات در مقابل اسناد مقرر و مطابق با شرائط اعتبار، پرداختی را به شخص ثالث (ذینفع/فروشنده ) یا به حواله کرد او انجام دهد یا به بانک دیگراجازه پرداخت یا معامله دهد.

تجزیه و تحلیل عناصر تشکیل دهنده اعتبارات اسنادی

متقاضی: متقاضی شخصی است حقیقی یا حقوقی که به مبنای قرارداد با فروشنده یا بر اساس پیش فاکتور صادره از سوی فروشنده پس از اخذ مجوزهای لازم جهت واردات بر اساس قوانین کشور وارد کننده، سرانجام با تکمیل فرم تقاضای گشایش اعتبار بانک معینی از وی درخواست می نماید که از طریق روش اعتبار اسنادی بهای کالا را به فروشنده داده و یا ترتیب پرداخت را معمول دارد.

بانک گشایش کننده اعتبار: بانک گشایش کننده اعتبار شخصی است که بر اساس دستور یا مطابق درخواست متقاضی اعتبار و با توجه به مقررات و دستورالعملهای بانکی کشور اقدام به گشایش اعتبار می نماید و تعهد می نماید در صورتیکه ذینفع کالا را بر حسب تقسیم وظایف تحویل، و شرایط و مقررات اعتبار را رعایت و اسناد را مطابق آنچه در اعتبار ذکر گردیده است در موعد مقرر به بانک تسلیم نماید، ترتیب پرداخت وجه کالا را به فروشنده بدهد.

بانک کارگزار: بانک ابلاغ کننده بانکی است که که معمولا در کشور فروشنده قرار دارد و بانک گشایش کننده وی را به کارگزاری انتخاب می نماید مسئولیت بانک فوق ابلاغ اصل اعتبار و اصلاحات مربوط به فروشنده و بررسی اسناد ارئه شده در صورتیکه از طرف بانک اصلی اجازه پرداخت داشته باشد نسبت به پرداخت نیز اقدام و یا فقط اسناد را معامله می نماید.

ذینفع اعتبار: شخصی است حقیقی یا حقوقی که در واقع فروشنده کالا و طرف اصلی خریدار در عرصه قرارداد می باشد. وی موظف است ظرف مهلت مقرر در اعتبار و با توجه به شرایط بکار رفته در متن تمام تلکس کالا را تسلیم نماید. در عرصه اعتبارات اسنادی بانک طرف اصلی فروشنده جهت پرداخت می باشد.

بانک تنظیم کننده: در اعتبارات اسنادی تایید شده ممکن است بانک دیگری بعنوان تضمین کننده وجه کالا در صحنه حاضر گردد که به بانک تایید کننده اعتبار معروف است و ممکن است تضمین و تایید اعتبار توسط بانک گشایش کننده و یا بانک کارگزار انجام پذیرد و نیازی به صحنه آمدن بانک ثالث نباشد.

شرایط و مقررات اعتبار: مبنای اصلی شرایط و مقررات اعتبار درخواست متقاضی اعتبار است که بر مبنای توافقات میان وی و فروشنده صورت می پذیرد. مهمترین این شرایط عبارتند از: مشخصات کالا، مبلغ و سررسید اعتبار جهت حمل و معامله اسناد.

اسناد مقرر:

مهمترین اسناد اعتباری که بطور معمول و بعنوان اصلی ترین اسناد در اعتبار مطرح می گرددعبارتنداز:

1-بارنامه 2-سیاهه تجاری 3-گواهی مبدا ساخت 4-سیاهه حمل5-گواهی بازرسی بین الملل

پرداخت: چنانچه شرایط و مقررات اعتبار توسط ذینفع مراعات گردد و اسناد معینه در موعد مقرر تسلیم بانک گردد بانک موظف به پرداخت مبلغ اعتبار به فروشنده (در اعتبارات نقد) و یا موظف به تادیه پرداخت در سررسید مربوطه (در اعتبارات مدت دار) خواهد بود.

قرارداد: قرارداد عبارت است از توافق دو اراده بر موضوع واحد به نحو التزام. در هر قرارداد می باید یک پیشنهاد و یک قبول منطبق با آن وجود داشته باشد.

انواع اعتبارات اسنادی

1- اعتبارات اسنادی دیداری (نقد):به گزارش عصربانک، اعتباراتی است که پرداخت وجه کالا به فروشنده توسط بانک بلافاصله پس از تسلیم اسناد مورد قبول صورت می پذیرد. به عبارت دیگر بنای اعتبار بر پرداخت وجه کالا به محض ارائه اسناد بدون عیب به بانک خواهد بود.

2- اعتبارات اسنادی مدت دار: اعتباراتی است که پرداخت وجه کالا توسط بانک به فروشنده به مدت معینی پس از ارائه اسناد مورد قبول با (بهره لازم) در سررسید مربوطه عملی می گردد این مدت معمولا یکساله می باشد.

3- اعتبارات اسنادی قابل برگشت: اعتباراتی است که خریدار و یا بانک گشایش کننده می توانند آن را لغو یا اصلاح نمایند و نیازی به موافقت فروشنده ندارد.

4- اعتبارات اسنادی غیر قابل برگشت: اعتباراتی است که اصلاح، تغییر و یا لغو آن بدون موافقت فروشنده امکان پذیر نمی باشد.

5- اعتبارات اسنادی تایید شده: اعتباراتی است که تعهد معمولی بانک اصلی برای فروشنده کافی نبوده بلکه نیاز به تعهد اضافی (تضمین) همان بانک یا بانک مرکزی کشور خریدار و یا بانک ثالث دارد.

6- اعتبارات اسنادی تایید نشده: اعتباراتی است که تعهد معمولی بانک اصلی (گشاینده اعتبار) برای فروشنده کافی بوده و نیاز به تعهد اضافی (تضمین) بانک دیگر را ندارد.

7- اعتبارات اسنادی قابل انتقال: اعتباراتی است که (به شرط تجویز) ذینفع می تواند کل اعتبار یا مقداری از اعتبار را به ذینغع های دیگر منتقل و واگذار نماید.

1-7- اعتبارات اسنادی قابل انتقال قابل تقسیم: این اعتبار در مواردی استفاده می گردد که ذینفع مجاز به انتقال امتیاز استفاده از اعتبار به شخص یا اشخاص متعدد در محل اقامت خود و یا حتی خارج از محل یا کشور خود می گردد.

2-7- اعتبارات اسنادی قابل انتقال غیر قابل تقسیم: این اعتبار به این ترتیب خواهد بود که انتقال منحصرا محدود به یک شخص ثالث می گردد.

8- اعتبارات اسنادی غیر قابل انتقال: اعتباراتی است که به موجب آن ذینفع اعتبار نمی تواند از بانک درخواست نماید یا بانک نمی تواند آن را به صورت کلی یا جزئی در اختیار سایر ذینفع ها قرار دهد. لازم به ذکر است اعتبارات اسنادی معمولا به صورت غیر قابل انتقال گشایش می یابند.

9- اعتبارات اسنادی اتکایی (پشت به پشت): اعتباراتی است که توسط ذینفع با اتکا بر اعتباری که توسط خریدار به نفع وی گشایش یافته است جهت صادر کننده دیگری (ذینفع دوم) که می تواند کالا را تهیه و ارسال نماید گشایش می نماید. لازم به ذکر است گشایش اعتبار اتکایی در ایران با مجوز بانک مرکزی امکان پذیر است.

10- اعتبارات اسنادی گردان: اعتباراتی است که بانک گشایش کننده پس از پرداخت وجه اسناد به فروشنده موضوع اعتبار را بر اساس دفعات زمانی تکرار می کند. تعداد دفعات استفاده از اعتبار و دریافت وجه باید در متن اعتبار قید شود. چنین اعتباری وقتی گشوده می شود که خریدار مایل به حمل به دفعات باشد که اسناد حمل متعددی نیز ارائه می گردد و می تواند به صورت تجمعی یا غیر تجمعی باشد.

11- اعتبارات اسنادی ماده قرمز (یک، دو یا چند مرحله ای): اعتباراتی است که با قید عبارت خاصی، بانک ابلاغ کننده اعتبار را مجاز به اعطای پیش پرداخت و یا بطور کل تمام مبلغ اعتبار، بر حسب درخواست متقاضی و قبل از ارائه اسناد می نماید. وجه تسمیه این اعتبارات قید عبارت آن با جوهر قرمز برای جلب توجه به خصوصیات و ویژگی های این نوع اعتبار است.

12- اعتبارات اسنادی داخلی: اعتباراتی هستند که خریدار و فروشنده در کشور مقر بانک قرار دارند. بدین معنی که محل اقامت خریدار و فروشنده و بانک در کشور واحدی است. در کشور ما معاملات داخلی از طریق وجه نقد یا چک و یا برات انجام می پذیرد و اعتبارات اسنادی داخلی سابقه ندارد.

13- اعتبارات اسنادی خارجی: اعتباری است که متقاضی و ذینفع د ر دو کشور مختلف قرار دارند و بانک گشایش کننده اعتبار معمولا در کشور خریدار است و از طریق بانک دیگری که معمولا در کشور فروشنده قرار دارد اعتبار به وی ابلاغ و معامله اسناد و پرداخت وجه کالا نیز توسط همین بانک انجام می پذیرد.

14- اعتبارات اسنادی وارداتی: اعتباراتی است که بنا به دستور خریدار گشایش می گردد و خریدار وظیفه پرداخت وجه کالا را به عهده داشته و نقش وی بعنوان وارد کننده است.

15- اعتبارات اسنادی صادراتی: اعتباراتی است که به نفع یک شخص گشایش می گردد و نقش وی صادر کننده و دریافت کننده وجه است و وی باید با حمل کالا و تنظیم و تسلیم اسناد به بانک وظیفه خود را عملی سازد.

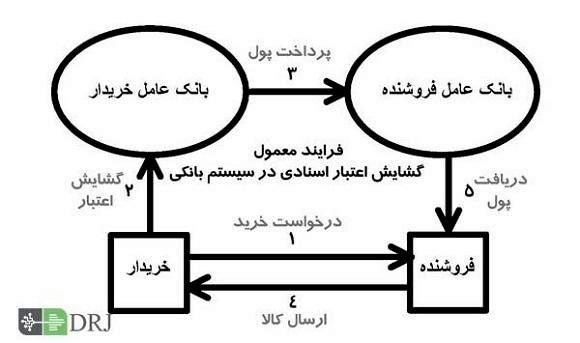

نحوه شکل گیری اعتبارات اسنادی و اجرای اعتبار و تسویه در ایران

1- قراردادی میان خریدار و فروشنده منعقد می گردد و بر اساس آن سندی بنام پیش فاکتور از طرف فروشنده برای خریدار صادر می گردد. یکی از پارامترهایی که در قرارداد مطرح می گردد شیوه پرداخت و تسویه می باشد که معمولا به روش اعتبارات اسنادی توافق می گردد.

2- خریدار با توجه به مقررات صادرات و واردات کشور اقدام به اخذ مجوز واردات و ثبت سفارش می نماید.

3- بر اساس مقررات کشور که بیمه در داخل و به ریال انجام می شود، خریدار بیمه نامه مربوطه را از یکی از شرکتهای بیمه اخذ می نماید.

4- مراحل و تشریفات تخصیص ارز را در بانک مرکزی ایران طی می نماید.

5- خریدار فرم تقاضای گشایش اعتبار بانک معینی را تکمیل و به همراه بیمه نامه و پیش فاکتور و ثبت سفارش به بانک مربوطه جهت اعتبار مراجعه می نماید.

6- خریدار نسبت به تامین ریال و در صورت تجویز نسبت به تامین پیش پرداخت و وثایق لازم در بانک اقدام می نماید.

7- بانک بر اساس درخواست خریدار و با رعایت تشریفات قانونی نسبت به گشایش اعتبار که معمولا به روش تمام تلکس صورت می پذیرد به نفع فروشنده خارجی اقدام می نماید.

8- با پذیرش اعتبار توسط فروشنده یک اعتبار اسنادی شکل گرفته است. باید توجه داشت پذیرش اعتبار با قبول متفاوت است. از این جهت در پذیرش لازم است که شرایط اعتبار مطابق با شرایط قرارداد و مورد توافق باشد.

9- فروشنده بر اساس شرایط اعتبار و قرارداد نسبت به تهیه یا تولید کالا اقدام می نماید.

10- فروشنده نسبت به تهیه اسناد مورد لزوم که در اعتبار ذکر گردیده مانند بارنامه،سیاهه تجاری، گواهی مبدا و...اقدام می نماید.

11- پس از حمل کالا اسناد فوق را در مهلت مقرر در اعتبار تسلیم بانک کارگزار می نماید.

12- بانک کارگزار اسناد را با شرایط اعتبار مطابقت داده و در صورت مطابقت نسبت به پرداخت اعتبار به فرو شنده اقدام می کند. در اعتبارات مدت دار در موعد معین پرداخت صورت می پذیرد.

13- بانک کارگزار اسناد را جهت بانک گشایش کننده ارسال می نماید.

14- بانک گشایش کننده اسناد را پس از تسویه حساب با خریدار از طریق ظهرنویسی جهت ترخیص کالا از گمرک در اختیار خریدار قرار می دهد.

15- خریدار مطابق قوانین گمرکی و به همراه اسناد به گمرک مراجعه و کالای خود را ترخیص می نماید.

16- پروانه سبز گمرکی صادره از سوی گمرک توسط خریدار به بانک تسلیم و تعهد ارزی تسویه می گردد.

مزایای روش پرداخت به طریق اعتبارات اسنادی

1- فواید از نظر خریدار: در اعتبارات اسنادی پردا خت وجه کالا به فروشنده تنها در قبال تسلیم اسناد امکان پذیر است و این اسناد به شیوه ای طرح ریزی شده است که خریدار تا حدی مطمئن می گردد که کالا مطابق خواست و شرایط ولی تحویل متصدی حمل و نقل شده است تا زمانیکه این اسناد به صورت کامل و منطبق با شرایط اعتبار تنظیم و تسلیم بانک نگردد. بانک از پرداخت وجه اعتبار به فروشنده خودداری می نماید. از طرف دیگر فرض و بنای این تاسیس حقوقی بر ارائه تسهیلات بانکی و یا مشارکت بانکهاست و از این طریق خریدار می تواند با واریز پیش پرداخت اقدام به گشایش اعتبار نموده و پس از تسلیم اسناد توسط بانک به وی بقیه وجه کالا را بپردازد و در اعتبارات یوزانس مهلت کافی تا سررسید مربوطه جهت تسویه حساب را دارد که معمولا با فروش کالا باقیمانده وجه را به بانک می پردازد.

2- فوایداز نظر فروشنده: از آنجایی که اعتبارات اسنادی فی نفسه و یا در صورت غیر قابل برگشت بودن، تعهد قطعی یک بانک در برابر فروشنده جهت پرداخت وجه اعتبار است و بانک مسئولیت پرداخت وجه کالا را به فروشنده در قبال ارائه اسناد دارد، فروشنده به اتکا این تعهد و طرفیت وی با بانک به روش اعتبار اسنادی اتکا خواهد داشت و مطمئن می گردد با تسلیم اسناد معین شده در اعتبار وجه به وی پرداخت می گردد، بویژه در اعتبارات اسنادی تایید شده که بانک دیگری هم این پرداخت را تضمین می نماید، بهترین روش برای فروشنده جهت تسویه خواهد بود.

3- فواید از نظر بانکهای عامل: اعتبارات اسنادی از جهات مختلفی به سود بانکهای عامل می باشد. بانکها در ازاء خدمات خود در اعتبارات اسنادی کارمزد دریافت نموده همچنین در مواردی نیز در امر سرمایه گذاری و سود مشارکت می نماید. در اعتبارات اسنادی فرض بر ارائه تسهیلات بانکی بوده و مطابق ظاهر، بانکها مالک کالا می باشند و در صورت عدم تسویه بانکی خریدار بانکها می توانند مطالبات خود را از فروش کالا اخذ نماینداز طرف دیگر مطابق مقررات I.C.C نشریه 600، بانکها هیچگونه مسئولیتی را در مورد خطرات و خسارات وارده بر کالا و یا اسناد تقلبی بر عهده نمی گیرند و مسئولیت بانکها به بررسی اسناد از حیث ظاهری و مطابقت ظواهر با شرایط اعتبار محدود می گردد و حداقل مسئولیت در اعتبارات اسنادی برای بانکهای عامل فرض شده است.

4- فواید از نظر دولتها:به گزارش عصربانک، نظارت دقیق بر خروج ارز از کشور وسیاست گذاری در امور تجارت خارجی و مصرف ارز با ضمانت اجرا و ابزار بانکهای عامل انجام می پذیرد. اجرای دستورالعملهای ارزی و بانکی با استفاده از تاسیس بانکی انجام می پذیرد و بدین طریق دولتهای ذینفع با روش اعتبار اسنادی و تمرکز این امر در بانکها بر نحوه اجرا و مصرف صحیح ارز نظارت کافی خواهند داشت.

منابع و مآخذ

-راهنمای تکمیلی فرمها اصول اعتبارات اسنادی ( L/C) - مترجمین محمدی و میلانی ،1389

- آشنایی با تعاریف و اصطلاحات بازرگانی اقتصادی جلد 1 و 2 موسسه مطالعات و پژوهشهای بازرگانی،1367

- مقررات متحدالشکل اعتبارات اسنادی ترجمه اتاق بازرگانی ایران نشریه500، 1993

- اینکوترمز2000، اتاق بازرگانی بین الملل، ترجمه مسعود طارم سری، 1380

- اینکوترمز1990، ترجمه اتاق بازرگانی ایران

- اصول اعتبارات اسنادی، موسسه مطالعات و پژوهشهای بازگانی،1380

- سفارشات خارجی،اکبر بوالحسنی،1380

- فرهنگ جامع امور گمرکی، علی نویدی، 1381