ریشههای اقتصادی نارضایتی عمومی

آیا نارضایتی عمومی و تحرکات اعتراضی اخیر ریشههای اقتصادی دارند ؟آیا راه حلی برای عبور از بحرانهای اقتصادی وجود دارد ؟به این سوالها پاسخ خواهیم داد

صرفنظر از جریانشناسی تحرکات اعتراضی اخیر و انگیزههای آن ، واقعیت آن است که وضعیت اقتصاد ایران به شکلی است که زمینههای بروز نارضایتی در بین تودههای مردم کاملاً مهیاست. این زمینهها از یک سو عمیق و ریشهدارند ، یعنی محصول سالها ضعف و خطا در نظام حکمرانی اقتصادی کشور هستند؛ و از سوی دیگر به سادگی و سرعت قابل حل و فصل نبوده و نیازمند اقداماتی بزرگ با طول دوره اجرای بالا هستند.

منشا بخش مهمی از فشارهای اقتصادی وارده به عموم مردم از موارد زیر است :

اعسار بانکی

، خطر اصلی پیش روی بانکها ناتوانی از پرداخت سپرده در صورت هجوم سپردهگذاران نیست ، زیرا بهترین بانکهای دنیا هم در برابر چنین رخدادی تاب مقاومت ندارند. مشکل فعلی در نظام بانکی ، وجود شکاف عمیق بین ارزش واقعی دارایی ها و ارزش بدهیها (سپرده) بانکهاست. یک واقعیت تلخ و کمترگفتهشده در ایران این است که حجم عظیمی از آنچه بانکها در صورتهای مالی به عنوان دارایی معرفی میکنند ، پوچ و کاذب است.

بانکها طی سالهای گذشته در اثروضع نرخ های بهره بالا ، شکستخوردن سرمایهگذاری آنها در بخشهایی خاص (مثل مستغلات که چند سال است به رکود کشیده شده ، ) در کنار ضعف عمومی اقتصاد کشور ، با کاهش یا عدم رشد کافی در دارایی و درآمدزایی روبرو شدهاند ، حال آنکه سود سپردهها بصورت بیرحمانه و بیارتباط با بخش حقیقی اقتصاد در حال پرداخت است و این یعنی شکاف در ترازنامه سیستم بانکی.

این مشکل آثار فوری و محسوس به شکلی که همگان دریابند مشکلات از این محل ناشی شده نداشته ، یک بیماری پنهان است. پیامدهای این وضعیت متعدد است. اولین نتیجه کاهش در توان تسهیلاتدهی بانکها و کاهش در میزان سرمایهگذاری در اقتصاد است. میدانیم که اقتصاد ایران بانکمحور است و وضعیت سیستم بانکی تاثیری مهم در سرمایهگذاری و در نتیجه تولید و اشتغال دارد. بحران در ترازنامه نظام بانکی با محدودکردن امکان وامدهی و سرمایهگذاری جدید ، اقتصاد را دچار رخوت میکند.

بخش مهمی از رشد منفی سرمایهگذاری در کشور در چند ساله اخیر معلول این وضعیت است.

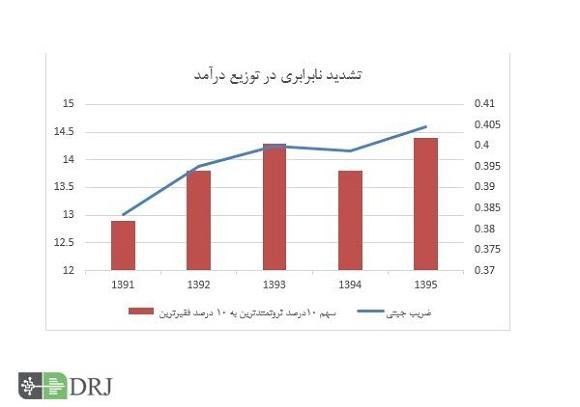

بحران ترازنامهای بانکها همچنین زمینهساز بالاماندن نرخ سود بانکی و جهتگیریهای شدیداً منفی در توزیع درآمد به زیان سرمایهداران صنعتی (تولیدکنندگان) ، نیروی کار دستمزد بگیر ، و توده محروم از سپردههای کلان بانکی و در مقابل ، به سود اقلیتی بسیار محدود از خواص و نخبگان مالی و سپردهگذاران کلان است. عامل اصلی در بدترشدن وضعیت توزیع درآمد در کشور طی سالهای اخیر را باید همین مطلب دانست.

بحران صندوقهای بازنشستگی

یک صندوق بازنشستگی باید طی سالهایی که از بیمهشدگان خود حق بیمه دریافت میکند ، با استفاده از وجوه جمعآوری شده اقدام به سرمایهگذاری و ایجاد جریان درآمدی کند تا بعد از رسیدن مشمولان به سن بازنشستگی ، مستمری آنها را از محل جریان نقدی سرمایهگذاریها بعلاوه حق بیمههای در حال وصول ، پرداخت کند. صندوق در شرایط عادی باید بین منابع و مصارف خود توازن داشته باشد.

اما در ایران صندوقهای بازنشستگی مدتی است مبتلا به کسریهای عظیم شدهاند. سوءمدیریت در این نهادها ، عدم سرمایهگذاری صحیح و ایجاد درآمدهای کافی و پایدار از محل حق بیمههای دریافتی ، و گسترش فساد و سوءاستفاده در آنها موجب شده بصورتی روزافزون بین میزان پرداختی برای مستمری بازنشستگان با ورودیهای صندوق فاصصله ایجاد شود. دولت با علم به تبعات اقتصادی-سیاسی ناتوانی صندوقها از پرداخت حقوق بازنشستگان و برای پنهان ساختن مشکل ، جبران این شکاف را به عهده گرفته است.

اکنون در بودجه جنجالی سال 97 رقمی در حدود 56 هزار میلیارد تومان بابت پرداخت برای حقوق بازنشستگان در نظر گرفته شده که یک تنه بیش از کل پرداختی بابت یارانه نقدی (45 هزار میلیارد تومان) است. این در حالی است که اساساً دولت نباید پول عمومی را صرف پرداخت به بازنشستگان کرده ، بلکه این پرداخت بایستی از درآمدها و دریافتیهای صندوق تامین شود.

این به معنای آن است که بصورتی روزافزون ، پولی که باید صرف مخارج زیربنایی و عمرانی در کشور شود ، به پرکردن چاه ناکارآمدیها ، فسادها و شکافهای انباشته پیشین در صندوقهای بازنشستگی اختصاص مییابد. دولت برای جبران این هزینهها باید فشار بیشتری بر اخذ مالیات و عوارض اعمال کرده و درآمدزایی فروش کالاها و خدمات خود را افزایش دهد تا کفاف این هزینهها را بدهد؛ و این یعنی افزایش فشار بر مردم. این مشکل پیوسته رو به فزونی است ، تعداد بازنشستگان با سرعتی بیش از شاغلان در حال افزایش است.

رشد منفی بخش ساختمان

مطالعات اقتصادی متعدد نشان میدهد بخش ساختمان در ایران دارای بالاترین تاثیر بر رشد و رونق اقتصادی و ایجاد اشتغال است. عمده شاغلان بخش ساختمان از دهکهای پایین درآمدی هستند و این یعنی رونق ساختمان بر توزیع درآمد هم تاثیر مثبتی دارد (مقایسه شود با بخشهای سرمایهبری مانند پتروشیمی و نفت). تقریباً تمام نهادههای بخش ساختمان در کشور تولید میشود و رونق ساختمان زنجیرهای از صنایع را به حرکت در میآورد.

اما با توقف تامین مالی مسکن مهر پس از سال 92 و عدم معرفی یک طرح جایگزین برای آن (مانند ایده مبهم مسکن اجتماعی یا نوسازی بافتهای فرسوده که هر دو مورد علاقه دولت است) در کنار افت در میزان فعالیتهای عمرانی (ساختمان غیرمسکونی) ، رشد بخش ساختمان ارقام منفی بالایی را تجربه کرد.

بخشی از فشار و تنگنای اقتصادی در کشور ، تبعات رکود عمیق بخش ساختمان است.

کاهش تورم از طریق محدودکردن رشد پایه پولی

یکی از شعارهای دولت در حوزه اقتصاد ، که از جمله باورهای نئولیبرالی پولی است ، دوری از قرضگیری دولت از بانک مرکزی با هدف جلوگیری از رشد پایه پولی و مهار تورم بوده است. این سیاست فینفسه اقتصاد را دچار انقباض و کسادی میکند. جالب آنکه به دلیل نیروهای درونزای رشد حجم پول ، پایه پولی همچنان از محل استقراض بانکها از بانک مرکزی با ارقام بالایی در حال افزایش است.

در واقع پولی که دولت از قرضگیری آن دوری کرد ، از طریق کسری دائمی بانکها و ورشکستگی غیررسمی آنها در حال تزریق به سیستم بانکی است. بانکها ، جایگزین دولت در استقراض از بانک مرکزی شدند. این یعنی حجم پایه پولی افزایش مییابد ، بدون اینکه توده مردم از آن بهرهمند شوند (مقایسه شود با طرحی مانند تزریق پایه پولی در مخارج عمرانی یا مسکن مهر یا نوسازی بافت فرسوده).

سخن آخر

در نهایت ، فشار و تنگنای اقتصادی محصول برخی سیاستهای نامناسب و از آن مهمتر ، کژکارکردیهای دائمی و مدید در نظام حکمرانی اقتصادی کشور است که حل و فصل آن نیاز به اقدامات بزرگ ، طرحهای مشخص ، و نوآوری و تحرک بالا در دستگاه اجرایی برای مواجهه با چالشهای فوقالذکر است.

دقت شود که مشکلات فوق از کمترین منشا خارجی و تحریمی بوجود آمدهاند و به همین نحو ، حل و فصل آنها ارتباط مستقیمی به گشایشهای خارجی ندارد. آنچه تا بدینجا به وضوح مفقود بوده ، «انگیزه» کافی در حکمرانان اقتصادی-سیاسی کشور برای واردشدن به چنین آوردگاههایی و در انداختن طرحی نو است. اما باید هشدار روشنی داد : مسیر اقتصاد ایران به سویی است که هیچ راه فراری از اقدامات علاجی بزرگ وجود ندارد. سرانجام تداوم این مشکلات ، تشدید فشارها به مردم و بروز پسزنیهای اجتماعی هر چه بیشتر است. آیا رهبران اقتصادی-سیاسی بیش از این منتظر محرک و انگیزاننده هستند؟

*عضو پژوهشکده سیاستپژوهی و مطالعات راهبردی حکمت